/f/124222/1280x843/097d8fb13a/jake-jsou-urokove-sazby-hypotek-drevena-procenta-a-baracek-na-stole.jpg)

/f/124222/1280x843/097d8fb13a/jake-jsou-urokove-sazby-hypotek-drevena-procenta-a-baracek-na-stole.jpg)

Úrokové sazby hypoték pozvolna klesají, ale nesnižují se tak rychle, jak by naznačoval vývoj sazeb ČNB. V průměru si hypotéku sjednáte s úrokovou sazbou 5,57 %. Do konce roku 2024 by nabízené sazby mohly začínat čtyřkou, v roce 2025 dokonce trojkou. Další vývoj závisí na situaci v ČR i ve světě.

Aktuální úrokové sazby hypoték

Průměrná úroková sazba hypoték klesá, v dubnu 2024 činila 5,57 %. K největšímu propadu došlo mezi lednem a únorem, od té doby se jedná spíše o kosmetické úpravy. Banky tak sice berou v úvahu pokles úrokových sazeb České národní banky, ale se snižováním sazeb u hypoték jsou poměrně opatrné.

Nejnižší úrokovou sazbu nabízí Fio banka při fixaci na 3 nebo 5 let, a to 4,28 %. Z ostatních bank se pod hranici 5 % dostane už jen Air Bank a UniCredit Bank při fixaci na 3 roky.

| Banka | Fixace 1 rok | Fixace 3 roky | Fixace 5 let |

|---|---|---|---|

Air Bank | - | 4,99 % | 5,29 % |

Česká spořitelna | 5,99 % | 5,29 % | 5,29 % |

ČSOB/Hypoteční banka | 5,29 % | 5,59 % | 5,89 % |

Fio banka | 5,48 % | 4,28 % | 4,28 % |

Komerční banka | 5,69 % | 5,29 % | 5,49 % |

mBank | 9,99 % | 5,29 % | 5,39 % |

Moneta Money Bank | 5,89 % | 5,24 % | 5,14 % |

Raiffeisenbank | 5,99 % | 5,39 % | 5,39 % |

UniCredit Bank | - | 4,89 % | 5,49 % |

Zdroj: Hypoindex.cz, data k 26. 4. 2024. V tabulce jsou uvedeny minimální nabídkové sazby s využitím dostupných slev. Výslednou sazbu stanovují banky individuálně pro každý hypoteční úvěr s ohledem na rizikovost klienta aj.

V období poklesu úrokových sazeb se banky musí vyrovnat s rizikem odlivu klientů – všichni se poohlíží po nejlevnější hypotéce, a to i v případě, že jim nekončí fixace. Navíc pro refinancování brzy budou platit nová pravidla, kdy klient zaplatí maximální poplatek ve výši 1 % z objemu mimořádné splátky, což obvykle představuje jen pár desítek tisíc. Ve srovnání s tím, co může ušetřit refinancováním hypotéky, se tak často předčasný odchod k jiné bance vyplatí.

„Pokud ale banka není chráněna proti výraznému odlivu klientů, kteří se zavázali v rámci fixace sazby, je nucena takové riziko zohlednit v cenotvorbě přirážkou, která se nutně promítne v podobě vyšší úrokové sazby“

Podle údajů České bankovní asociace, která sleduje úrokové sazby ze skutečně sjednaných hypotečních úvěrů, je situace o něco lepší. V březnu 2024 činila sazba 5,19 % u nově sjednaných hypoték a 5,05 % se započítáním refinancovaných hypoték. Klienti si tak dokážou vyjednat ještě o něco lepší sazby, než jaké banky oficiálně nabízí.

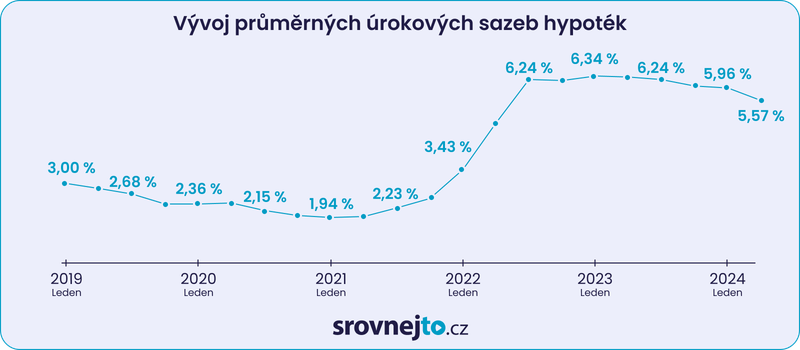

Vývoj úrokových sazeb hypoték 2019–2024

Pokud bychom se podívali na vývoj úroků hypotečních úvěrů pár let dozadu, zjistíme, že v roce 2019 se sazby pohybovaly kolem 3 %. Během roku 2020 dále klesaly ke 2 %. V lednu 2021 se přiblížily historickému minimu a zastavily se na průměrné sazbě 1,94 %.

Zdroj: Hypoindex.cz

Zdroj: Hypoindex.cz

K nízkým sazbám hypoték vedly zejména rekordně nízké úrokové sazby ČNB, 2T repo sazba byla v květnu 2020 stanovena na 0,25 %. Snaha předcházet zastavení ekonomiky se povedla, i během pandemie Covid-19 byl o půjčky na bydlení rekordní zájem. K tomu přispělo také uvolnění úvěrových ukazatelů LTV, DSTI a DTI ze strany ČNB.

Od poloviny roku 2021 ale začala prudce stoupat inflace, na což reagovala ČNB zvyšováním úrokových sazeb. A to se promítlo i do strmého nárůstu sazeb hypoték. Mezi červencem 2021 a červencem 2022 se hypoteční sazby zvýšily o více než 4 procentní body.

Co znamená nárůst úrokové sazby u hypoték v přepočtu na peníze?

V procentech se možná nárůst hypotečních sazeb nezdá tak dramatický. Když si ho ale převedete na celkovou zaplacenou částku a navýšení měsíčních splátek, hned získáte jasnou představu, jak zásadně se podmínky pro získání hypoték mezi roky 2021 a 2022 změnily. Podívejte se na příklad hypotéky na dům ve výši 3 mil. Kč se splatností 30 let.

Úroková sazba 2,23 %: celkem splatit 4 117 250 Kč, měsíční splátka 11 437 Kč

Úroková sazba 6,23 %: celkem splatit 6 635 704 Kč, měsíční splátka 18 433 Kč

Při rozdílu úrokové sazby 4 procentní body byste na hypotéce přeplatili o 2,5 milionu korun více a splátka hypotéky by se měsíčně zdražila o 7 tisíc korun.

V zájmu udržení inflace pod kontrolou se úrokové sazby ČNB drží stále vysoko, a teprve v letošním roce začaly klesat – ze 7 % na současných 5,25 % (2T repo sazba). Hypoteční banky ale zatím snižují sazby pomaleji. Dá se čekat, že se v budoucnu dostanou sazby hypoték opět k příjemným 2 %?

/f/124222/1000x468/b87fe57735/muz_kalkulacka_dum.jpg)

Predikce vývoje cen hypoték

Prvním důležitým faktorem bude další snižování úrokových sazeb ze strany ČNB. Inflaci se v posledních měsících daří držet kolem inflačního cíle 2 %. Podle nejnovější prognózy z května 2024 ČNB očekává, že inflace zůstane pod kontrolou i po zbytek tohoto roku a v roce 2025 by mohla ještě mírně poklesnout k 1,7 %. Dá se tedy předpokládat, že brzy bude následovat další mírné snižování úrokových sazeb, a tím pádem i postupné zlevňování hypoték.

Martin Gürtler, ekonom Komerční banky ale upozorňuje na to, že na výši úrokových sazeb hypoték teď nemají až tolik vliv krátkodobé sazby ČNB, ale spíše cena peněz v delším horizontu. A ta je stále vysoká vzhledem k nejistému globálnímu vývoji. K vyšším sazbám mimo jiné přispívá přetrvávající vyšší inflace v USA a rozhodnutí americké centrální banky FED o nesnížení úrokových sazeb. Na to upozorňuje Jakub Seidler, hlavní ekonom České bankovní asociace, a dodává: „Tržní sazby delších splatností se tak během dubna dostaly na nejvyšší úroveň v letošním roce a budou tak dosavadní relativně rychlý pokles hypotečních úroků brzdit.“

Úrokové sazby hypoték tak klesají spíš pozvolněji, ale Gürtler věří, že se situace brzy stabilizuje: „Nabídkové sazby hypoték, které se současně v průměru pohybují kolem 5,6 %, by v průběhu roku mohly klesnout blíže ke 4 %,“ uvádí pro Měšec.cz.

Podobný názor sdílí i Libor Ostatek, hypoteční specialista společnosti Broker Trust. Očekává, že k největšímu snížení úrokové sazby hypoték dojde u krátkodobé fixace do 3 let: „Do půl roku bude větší část hypoték pod 5 %, převažovat budou sazby začínající čtyřkou. Do roka je reálná šance, že se začnou objevovat sazby začínající trojkou.“

„Je reálné očekávat, že hypotéky by ke konci letošního roku mohly prolomit hranici 4 % a nejpozději na konci příštího roku by se to mohlo dostat ke 3 %.“

Řada odborníků si ale myslí, že kolem tříprocentní hranice pokles prozatím končí. Hlavní ekonomka Raiffeisenbank Helena Horská se domnívá, že je to žádoucí i kvůli tomu, aby existovaly rozumné úrokové sazby na spořicích účtech či státních dluhopisech. „Pojďme si zvyknout, že je normální za hypotéku platit 3 až 4 procenta a je také normální mít na spořicím účtu a na dalších dynamičtějších nástrojích nějaké normální zhodnocení, pro které nemusíme zbytečně riskovat,“ říká Horská pro Měšec.cz.

/f/124222/140x140/ad085afb97/jana-brezinova.png)

Jak se vám tento článek líbil?

Sdílet článek

Související články

/f/124222/800x533/7f17df7bbe/odhad_ceny_nemovitosti.jpg) Odhad nemovitosti: Kolik stojí a kde ho získáte zdarma?

Odhad nemovitosti: Kolik stojí a kde ho získáte zdarma?Za odhad nemovitosti zaplatíte od 1 500 Kč do 8 000 Kč. Cena závisí hlavně na tom, kdo odhad vypracuje. Jaký typ ocenění nemovitosti je nejlevnější a kde ho získáte zcela zdarma?

/f/124222/1280x853/8d103f44fc/kalkulacka-a-papiry-s-grafy.jpg) Sankce za předčasné splacení hypotéky mají stoupnout až na desetitisíce Kč. Jak se jim vyhnete?

Sankce za předčasné splacení hypotéky mají stoupnout až na desetitisíce Kč. Jak se jim vyhnete?Vláda chce dovolit bankám, aby pokutovaly svoje klienty za předčasné splacení hypotečních úvěrů. Někteří občané by potom museli uhradit navíc až 2 % z předčasně splacené části celkové jistiny. V navrženém zákoně jsou však popsány situace, kdy můžete hypotéku bezproblémově umořit ještě předtím, než skončí její fixace. Pokuta se vám vyhne, třeba když prodáte svou nemovitost nebo se rozvedete.

/f/124222/1000x468/b87fe57735/muz_kalkulacka_dum.jpg) Kdy začít s refinancováním: kdo se nestará, ten přeplácí

Kdy začít s refinancováním: kdo se nestará, ten přeplácíVíte, že snížení splátek o 200 Kč měsíčně vám uspoří 12 000 Kč při pětileté fixaci? Nemusíte přitom čekat až na konec fixace: mohli byste hypotéku hodně přeplatit. Refinancování je výhodné, když se sníží úrokové sazby, získáte lepší práci nebo vzroste hodnota vaší nemovitosti. My vám poradíme, jak na to.

/f/124222/1000x667/986a6c2aa6/zadost-o-hypoteku-krok-za-krokem.jpg) Žádost o hypotéku krok za krokem

Žádost o hypotéku krok za krokemHypotéka představuje dlouhodobý finanční závazek, jehož pravidelná měsíční splátka zatíží rodinný rozpočet klidně až na 40 let. Vzhledem k výši hypotečního úvěru a délce splatnosti je proto vyřízení hypotéky zdlouhavé, plné papírování a může trvat i několik týdnů až měsíců. Proces urychlí důkladná příprava.

/f/124222/900x600/e7bedb8543/prodej_bytu.jpg) Jak prodat byt s hypotékou?

Jak prodat byt s hypotékou?Splácíte hypotéku na byt a potřebujete nemovitost prodat? Ať už je to z důvodu stěhování nebo kvůli rozvodu, není prodej bytu s hypotékou nic složitého. Podívejte se, jak na prodej bytu s hypotékou.

/f/124222/1280x961/78e6f55785/plany-stavby-domu.jpg) Kdy financovat investici do nemovitosti úvěrem

Kdy financovat investici do nemovitosti úvěremInvestice do nemovitostí patří k nejoblíbenějším formám investic vůbec. Je to jeden z nejlepších způsobů, jak můžete investovat a zhodnotit své peníze. Platí to zejména ve velkých městech, kde je zájem o pronájem nemovitostí k bydlení nebo podnikání největší. Víte však, kdy se investice do nemovitostí finančním úvěrem vyplatí? A který způsob je pro vás nejvhodnější?

/f/124222/1280x847/262bb03fbd/predavani-penez-nad-smlouvou.jpg) Rostoucí inflace zlevňuje staré půjčky. Jsou dlužníci ve výhodě?

Rostoucí inflace zlevňuje staré půjčky. Jsou dlužníci ve výhodě?Taky máte pocit, že vám inflace požírá úspory? Průměrná inflace dosáhla 15 % a ve dvouciferných číslech ještě pár měsíců setrvá. Špatná zpráva pro spotřebitele, ale dobrá pro dlužníky. Nebo ne? Společně porovnáme, jak ovlivňuje inflace půjčky a hypotéky, a kdy je výhodnější předčasně splatit půjčku.

/f/124222/1000x667/1d3d405817/par_senioru_smlouva.jpg) Zpětná hypotéka: pomůže mi stát se rentiérem?

Zpětná hypotéka: pomůže mi stát se rentiérem?Na stáří jste se zabezpečili vlastním domem nebo bytem. Teď, když zdražují energie a inflace rapidně roste, přemýšlíte, jak získat k důchodu další peněžní zdroje, aniž byste museli milované bydlení opustit. Jednou z možností je tzv. zpětná hypotéka. Jak přesně funguje, na co si dát pozor, a jaké máte alternativy?

/f/124222/6016x4016/73337774e0/platebni-schopnost-klienta.jpg) Jste dostatečně bonitní? Zjistěte, jak si bonitu zvýšit

Jste dostatečně bonitní? Zjistěte, jak si bonitu zvýšitŽádáte o hypotéku nebo spotřebitelský úvěr? Pak už jste nejspíš na pojem bonita narazili. Co přesně se pod pojmem bonita skrývá a proč záleží i na tom, jakou vykonáváte profesi nebo kolik máte dětí? Zjistěte, jestli jste dostatečně bonitní a jak si bonitu navýšit.